22 Mrz Eigentümerstruktur der EE-Anlagen in Deutschland – Studie der AEE

Die Energiewende und der dafür notwendige Ausbau der Erneuerbaren Energien (EE) ist in Deutschland auf viele unterschiedliche Marktteilnehmer verteilt: Stichwort Akteursvielfalt. Die stärker dezentral gestaltete Energieerzeugungslandschaft von heute unterscheidet sich damit fundamental von der Energiewelt vergangener Tage, die ganz überwiegend auf fossilen Großkraftwerken in der Hand weniger, regional abgegrenzter Energiekonzerne beruhte. Wie sich diese Akteursvielfalt genau zusammensetzt und wer welchen Anteil trägt, beantwortet die Studie „Eigentümerstruktur: Erneuerbare Energie“. Die Analyse gibt einen Überblick über die Entwicklungen der Eigentümeranteile in den unterschiedlichen EE-Technologien – Biogas, Biomasse, Geothermie, Photovoltaik (PV), Wasserkraft und Windenergie – in den vergangenen Jahren. Gleichzeitig werden in der Erhebung auch generellere Fragen beantwortet, wie z.B. welche Eigentümergruppe mit dem verstärkten Ausbau der regenerativen Erzeugungsanlagen gesorgt hat, welche Rolle die Energieversorger (EVU) bei der Erzeugung der EE spielen und wie die Prognosen für den Ausbau Erneuerbarer Energien bis in das Jahr 2025 aussehen.

Um ein möglichst umfassendes Bild zu erhalten wurden unterschiedliche Field- und Desk-Research-Methoden eingesetzt. Neben intensiver Datenbankanalyse, Literatur-, Zeitschriften-, Zeitungs- und Internetreche wurden zudem strukturierte Befragungen mit Marktteilnehmern und Experten durchgeführt. Umgesetzt wurde die Studie von trend:research im Auftrag der Agentur für Erneuerbare Energien e.V. (AEE) und mit Unterstützung durch naturstrom, EWS Schönau und Greenpeace Energy.

Vier zentrale Punkte aus der 150seitigen Studie:

-

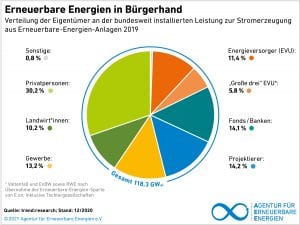

- Über 40 Prozent der EE-Anlagen sind im Besitz von Privatpersonen

Bürgerenergie hat die Energiewende bislang am stärksten geprägt und ist weiterhin die wichtigste Säule beim Erneuerbaren-Ausbau.  Privatpersonen (30,2 Prozent) und Landwirt*innen (10,2 Prozent) zusammengezählt stellen einen Anteil von über 40 Prozent der installierten Anlagen. Allerdings hat dieser Anteil über die letzten Jahre kontinuierlich abgenommen. War vor 10 Jahren, als die Untersuchung erstmals durchgeführt wurde, der Anteil noch bei mehr als der Hälfte, war er 2016 bereits auf 42 Prozent gesunken und liegt nun 2019 bei 40,4 Prozent. Eine Umkehrung des Trends ist nicht zu erwarten.

Privatpersonen (30,2 Prozent) und Landwirt*innen (10,2 Prozent) zusammengezählt stellen einen Anteil von über 40 Prozent der installierten Anlagen. Allerdings hat dieser Anteil über die letzten Jahre kontinuierlich abgenommen. War vor 10 Jahren, als die Untersuchung erstmals durchgeführt wurde, der Anteil noch bei mehr als der Hälfte, war er 2016 bereits auf 42 Prozent gesunken und liegt nun 2019 bei 40,4 Prozent. Eine Umkehrung des Trends ist nicht zu erwarten.

-

- Anteile geschäftlicher Akteure steigt

Während die Energiewende zu Beginn vor allem von Bürgerinnen und Bürgern – ob allein oder in Gemeinschaft – sowie von Landwirt*innen angeschoben wurde, sind im weiteren Verlauf immer stärker unternehmerische Akteure auf den Plan getreten. Mit der steigenden Wirtschaftlichkeit der EE und dem gleichzeitig wachsenden Druck zu einem Kohleausstieg hat sich auch der Anteil der Eigentümer aus den Bereichen Fonds/Banken, Gewerbe und EVUs, die ihre Energieprojekte bzw. -anlagen umgestellt erhöht. Auch der Prozentsatz der „großen 3 EVUs“ (RWE, EnBW und Vattenfall, früher noch inkl. E.ON) wächst kontinuierlich, bleibt aber mit 5,8 Prozent gemessen an deren Umsätzen und deren Dominanz in der konventionellen Erzeugung überschaubar Die Entwicklung zu mehr gewinnorientierten Akteuren ist nachvollziehbar, denn je einträglicher das Geschäft mit EE, desto interessanter wird dieser Bereich auch für Investoren.

-

- Überdurchschnittlicher Anteil von Bürgerenergie bei Wind (on shore), PV und Biogas

Bei einem Blick in die einzelnen Bereiche der Erneuerbaren Energien fällt auf, dass die Bürgerenergie den höchsten Anteil noch im Bereich der Photovoltaik mit 48 Prozent hat, der durch viele Aufdachanlagen auf Privathäusern geprägt ist. Danach folgt die Windkraft an Land mit 40,6 Prozent. Bei beiden Zahlen sind Privatleute und Landwirt*innen zusammengezählt. Biogasanlagen haben eine Sonderstellung, da sie aus offensichtlichen Gründen zum größten Teil in der Hand von landwirtschaftlichen Betreiber*innen sind (75 Prozent).

-

- Vorhandene Trends werden sich voraussichtlich weiter verstärken

Wie in Punkt 2 bereits beschrieben, verschiebt sich die Eigentümerstruktur immer weiter zugunsten großer Investoren. Ein Blick auf den Zubau von Anlagen im Jahr 2019 lässt die starke Vermutung zu, dass diese Entwicklung anhält, sich wahrscheinlich sogar verstärkt. 2019 waren Fonds und Banken erstmals die größte Gruppe beim Bau von neuen EE-Anlagen mit 21 Prozent. Privatpersonen hatten dagegen nur noch einen Anteil von 18 Prozent. Besonders die mit hohen Anfangsinvestitionen verbundenen Offshore-Windkrafträder haben für die starke Steigerung des Anteils von Investoren gesorgt. Meistens können nur Private-Equity-Firmen, Family Offices und Konzerne solche Mammutprojekte stemmen. Aber auch im Wind-Onshore-Bereich sowie zunehmend bei Freiflächen-Solaranlagen werden durch immer komplexere Genehmigungsverfahren sowie die Umstellung der Förderung auf ein Ausschreibungsverfahren Bürgerenergie-Akteure wie auch kleinere Unternehmen an den Rand ihrer Leistungsfähigkeit gebracht. Die Projektierung neuer EE-Anlagen wird so oft finanz- und personalstarken Großunternehmen überlassen, anstatt die eigentlich vorteilhafte regionale Verankerung der Erzeugungsanlagen zu nutzen.

Zusammengefasst kann man festhalten, dass die Eigentümerstruktur bei EE-Anlagen weiterhin auf vielen Säulen basiert. Es vollzieht sich jedoch eine Umkehr der Verhältnisse. Die „Gewinner“ der letzten Jahre waren Fonds und Energieversorger, „Verlierer“ dagegen die Privatpersonen und Projektierer. Landwirt*innen und Gewerbe konnten ihrer Anteile halten. Der Trend geht damit weg von der dezentralen Bürgerenergie, wie viele andere Wirtschaftsbereiche unterliegt auch der EE-Ausbau aufgrund der politischen Rahmenbedingungen immer stärker wirtschaftlichem Konzentrationsdruck.

Gleichzeitig steigt der Bedarf an Erneuerbaren Energien immer weiter an. Klimaschutzziele, die erreichten werden sollen und die erhöhte Nachfrage an Strom durch die Elektromobilität, der Einbau von Wärmepumpen oder perspektivisch der grüne Wasserstoff, verlangen nach Ausbau der Erneuerbaren Energie auf allen Ebenen. Hier müssen auch auf Dauer ausreichend Entfaltungsmöglichkeiten für kleine und mittlere, in der Region verwurzelte Akteure gesichert werden. Denn auch wenn der Klimaschutz Haupttreiber für die Energiewende ist, ist die damit bislang erreichte sehr viel höhere Akteursvielfalt in der Energieerzeugung mehr als nur ein schöner Nebeneffekt, sondern stärkt konkret die Regionen, in denen die Anlagen gebaut werden. Diese positive Entwicklung muss erhalten bleiben und fortgeführt werden.

Hier geht es zur Pressemitteilung der Studie.